欧洲杯app力图每年新增保费30%用于投资股市”-欧洲杯网页线上买球-官方网站

财联社2月5日讯(记者 夏淑媛) 春节前夜,金融监管总局副局长肖远企在国新办会议上提倡“两个力图”,即大型国有保障公司要判辨头雁作用,力图每年新增保费30%用于投资股市,力图保障资金投资股市的比例在现存基础上继续稳步提高。

话音刚落,“每年到底若干保费进A股”的话题成为市集善良,行业对于“30%新增保费”的意会存在较大不对。据财联社记者不雅察,业内按业务净现款流、新单保费、总保费等口径测算出来的增量资金悬殊较大。一家大型保障集团旗下寿险子公司负责东谈主对财联社记者示意,对于“新增保费”的口径有待战略进一步显着。

有险资东谈主士示意,不管千亿限制亦或万亿体量,真金白银背后突显监管力促本钱市集恬逸健康发展的决心,但干预股市增量资金的多寡,对保障公司本钱的占用影响差异,建立比例过高则偿付才调承压。

“在偿二代二期工程框架下,由于长股投和部分股票投资市集风险因子提高,越大体量的资金进入股市,对保障公司的本钱阔绰越大,偿付才调影响越显耀,而偿付才调的下滑,可能会成为箝制险资举牌的进攻因素之一。”

鼓吹中历久资金入市仍是捏续10年过剩,箝制现在长线资金权利投资历久低于监管上限。多位保障资管东谈主士建言,将来把柄权利钞票捏有期来设定风险基础因子,捏随机分越长,本钱占用越低,这既能体现对耐烦本钱的赈济导向,也能加大险资权利投资的意愿。将来,跟着长周期考察的全面实行,保障资金等中历久资金将有望充分判辨其耐烦本钱上风,助力本钱市集历久郑重发展。

力图30%新增保费投资A股:每年到底带来若干增量资金,千亿OR万亿?

近期,金融监管总局副局长肖远企在国新办会议上提倡“大型国有保障公司要判辨头雁作用,力图每年新增保费30%用于投资股市”。

现在,业内对“新增保费”的看法并未已毕协调,其可能的含义包括总保费、新单保费、业务净现款流等,不同口径测算出的收尾存在较大的差异。

若以总保费(东谈主身险总保费+财产险总保费)来计,业内预测将有望为A股带来近万亿增量资金。

“以2024年A股五大上市险企——国寿、吉利、东谈主保、太保、新华全年保费收入2.8万亿元限制为基数,假设A股投资占比栽种至30%,则每年有望为A股市集带来超8000亿元增量资金。”业内东谈主士示意。

如若以新单保费(寿险新单保费+财险总保费)为表率,5家大型国有保障公司为市集带来的增量资金或在5000亿驾驭。

也有业内分辨以寿险总保费、寿险新单保费+财产险总保费算作统计口径,30%投资比例对应的资金体量均在4000亿元驾驭。

上述4种口径以外,业内还有按照总保费的年新增额、以及业务净现款流(总保费减总赔付支拨及用度)测算。举座来看,如若仅登第国寿、太保、新华、太平、东谈主保算作统计样本,业内瞻望险资有望为A股带来千亿至万亿跨度的增量资金。

中华保障集团征询所首席征询员邱剑示意,如若以总保费的年新增额来计,不放置该主张出现负增长的情况,操作难度大,“新增保费”的看法尚待明确。

国泰君安证券非银首席分析师刘欣琦觉得,“新增保费”可意会为保障公司的保费收入扣除赔付及用度开支后真确可用于投资的保障资金,其瞻望每年将给A股带来4000亿元驾驭的增量资金。

在华泰证券非银首席分析师李健看来,“业务净现款流”的口径较为合理,后续考察也相对澄澈。同期李健指出,有蓄意落地的具体方法仍待明确,诚然30%新增保费投资A股现在仅适用于国有大型保障公司,关联词中国吉利算作头部保障公司,仍具备参考真义。因此,其在测算新增权利投资时仍将中国吉利包括在内。

险资加仓受偿付才调制约:权利钞票风险因子较高,投资上限降档箝制举牌

险资入市究竟带来若干增量资金,不仅关乎市集交游者的操作策略,还平直影响保障公司的本钱占用及偿付才调实足率。

在业内东谈主士看来,尽管战略一直在荧惑和换取险资长投多投A股,但保障公司加仓要害谈判偿付才调制约。

一家大型保障资管公司首席风险官对财联社记者示意,保障资金投资需要空洞谈判欠债成本、流动性及久期匹配等,其中本钱占用是进攻的考量因素。在偿付才调监管体系下,不同投资钞票的本钱占用不同,保障公司需要在温顺收益率等前提下,尽量缩小本钱占用,栽种资金使用效果。

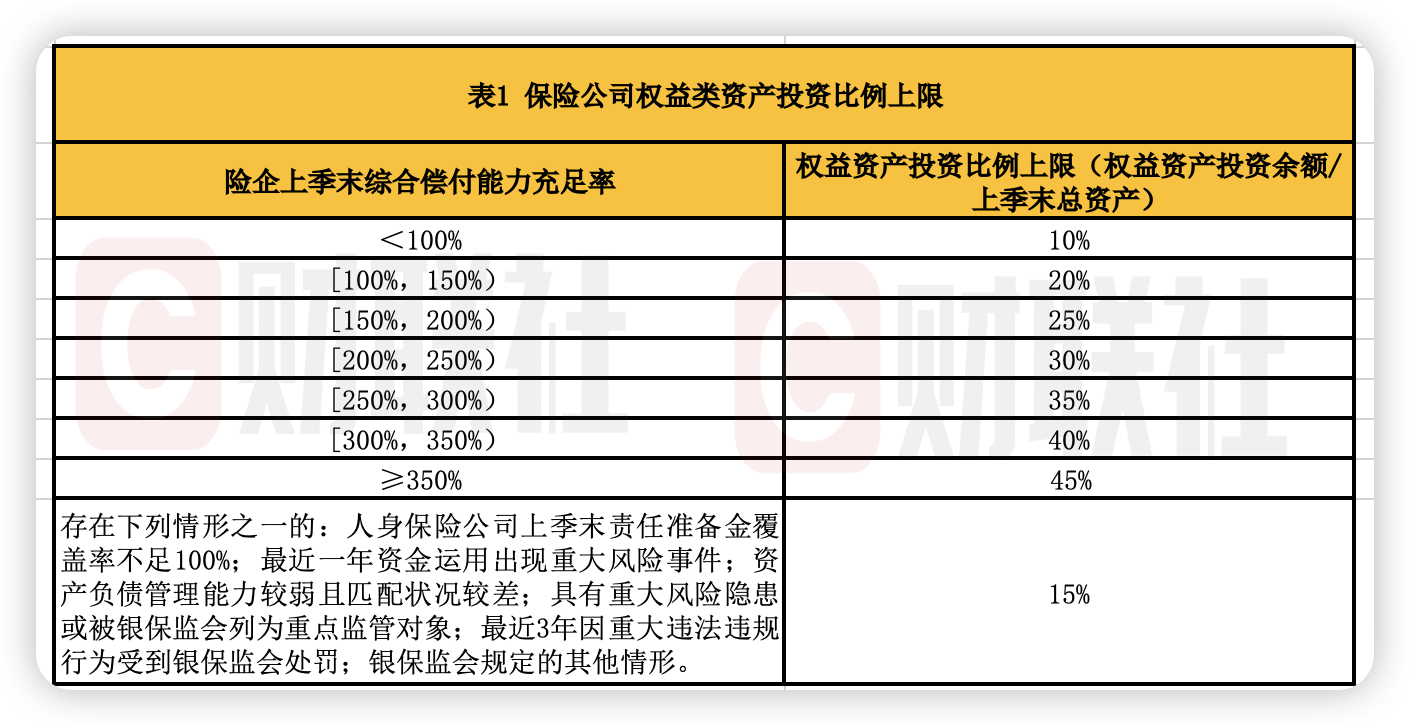

据悉,2020年,原银保监会发布《对于优化保障公司权利类钞票建立监管相关事项的奉告》,从险企偿付才调水对等维度,明确了8档权利类钞票投资比例,最高可达总钞票的45%。

2022年,偿二代二期工程表履行施。一方面,投资风险因子较高的权利类钞票会使得最低本钱占用连忙加多;另一方面偿付才调主张下滑将反过来压缩可投权利额度。

2023年9月,国度金贬责总局发布《对于优化保障公司偿付才调监管表率的奉告》,对险资投资沪深300指数因素股、科创板上市无为股票、公募REITs的风险因子进行诊治。

“诚然校准及优化带来正向影响,但当下权利投资的本钱占用仍然较高,还不错进一步优化” 一家东谈主身险公司钞票欠债匹配总司理示意,2024年,公司通过举牌将上市公司股票投资纳入长股投捏有,而本钱占用提高加重偿付才调下滑,导致权利钞票投资上限降档,对将来增配权利钞票变成制约。

除了偿付才调风险因子硬拘谨,偿二代新规中的减值条款也对保障公司历久股权投资带来影响。

据悉,偿二代新规明确了对上市公司的历久股权投资的减值表率,即市价捏续一年以上低于账面价值或市价低于账面价值比例跳动50%的,按账面价值和市价的差额计提减值。

来自卫险公司钞票欠债贬责部的东谈主士对财联社记者示意,实操层面,外审机构时常按12个月的周期来推行,有的上市险企以致按“捏续6个月低于其运转投资成本跳动20%”来进行权利投资的减值处理。

“但股市有周期,好多股票在短期波动内往往死亡,即便保障公司兴隆历久捏有,但减值处理的时分和比例拘谨,一定进度让公司堕入短线操作,但愿将来大概延迟减值测试的时分,比如把周期从12个月放宽到24个月或36个月。”

跟着国内长端利率捏续下行,险企钞票端利差损和钞票荒压力较大,借助权利投资增厚收益成为必选项欧洲杯app,业内东谈主士建议:“将来把柄权利钞票捏有期来设定风险因子,捏随机分越长,本钱占用越低,这既能体现对耐烦本钱的赈济导向,也能加大险资权利投资的意愿。”