足球投注app为防护各企业的营收季节性各异而导致数据失真-欧洲杯网页线上买球-官方网站

出品:新浪财经上市公司防守院

作家:光心

2021年,陆风参加平价周期,下搭客户收紧投资预算,通缩环境下产业链各才气企业的财务运筹帷幄马上偏紧。

塔筒桩基动作典型的重成本才气,受风电行业退补的影响尽头显赫。一方面,塔筒坐蓐需要多量钢板等原材料,该家具款式决定了公司账上会产生高额存货,占用多量资金;另一方面,塔筒企业客户多为国有企业、集团企业等,该类客户于付款节点引申里面审批要领以及落实资金存在本事周期,由此应收账款也较多。

多量存货和应收账款教练着处治者的运营能力,当风电退补、行业通缩,塔筒企业的内源融资能力被缩小,某些堕入逆境的企业只可对外寻求流动性。据咱们不雅察,连年来,在塔筒桩基行业5家上市企业中,仍是有2家向控股股东定增补流。

2021年8月2日,天能重工定增股票上市,以8.99元/股刊行1.11亿股,召募资金总和为10.01亿元。据此前召募说明书表现,这次刊行共1名特定对象,为公司的控股股东珠海港集团,且这次刊行扣除用度后的召募资金净额将一升引于偿还公司债务。

2022年6月6日,泰胜风能定增股票上市,以5.01元/股刊行2.16亿股,召募资金总和为10.81亿元。本次刊行之后,惟一的刊行对象广州凯得投资控股有限公司(下称“广州凯德”)握股占比为26.93%,成为公司控股股东。此前发布的召募说明书表现,本次刊行扣除用度后的召募资金净额将一升引于补充流动资金。

本年泰胜风能再次提交定增预案,拟召募资金12.00亿元,惟一的刊行对象仍是公司控股股东广州凯得,刊行看法仍然是用于补充流动资金。2024年12月21日,公司刚刚更新召募说明书注册稿。

如今,距风电迈入平价周期已近4年,各家塔筒厂商过得还好吗?

海力风电盈利能力握续承压 其余各家净利率已然企稳

由于塔筒家具的出货显赫受制于季节征象,比如海风样貌受制于风速、波澜和雾季身分难以在一季度鼓吹,而多数陆风样貌处于朔方而无法在冬季诞生,因此部分塔筒企业的营收阐发呈现季节性特征。

据各公司招股说明书,海力风电、天能重工、泰胜风能均明确暗意公司销售收入呈现显赫的季节性波动。而天顺风能则标明,“从系数这个词寰球范围来看,风电形势域散播开阔,对风塔酿成握续的需求,公司家具主要用于出口,因此销售收入等不存在光显的季节性特征”。大金重工也标明“受季节性影响的特征不光显”。

因此,为防护各企业的营收季节性各异而导致数据失真,对公司竞争力与运营景色产生误判,咱们罢休2024年前三季度数据,对仍是出具圆善年度财报的2020-2023年数据进行分析相比。

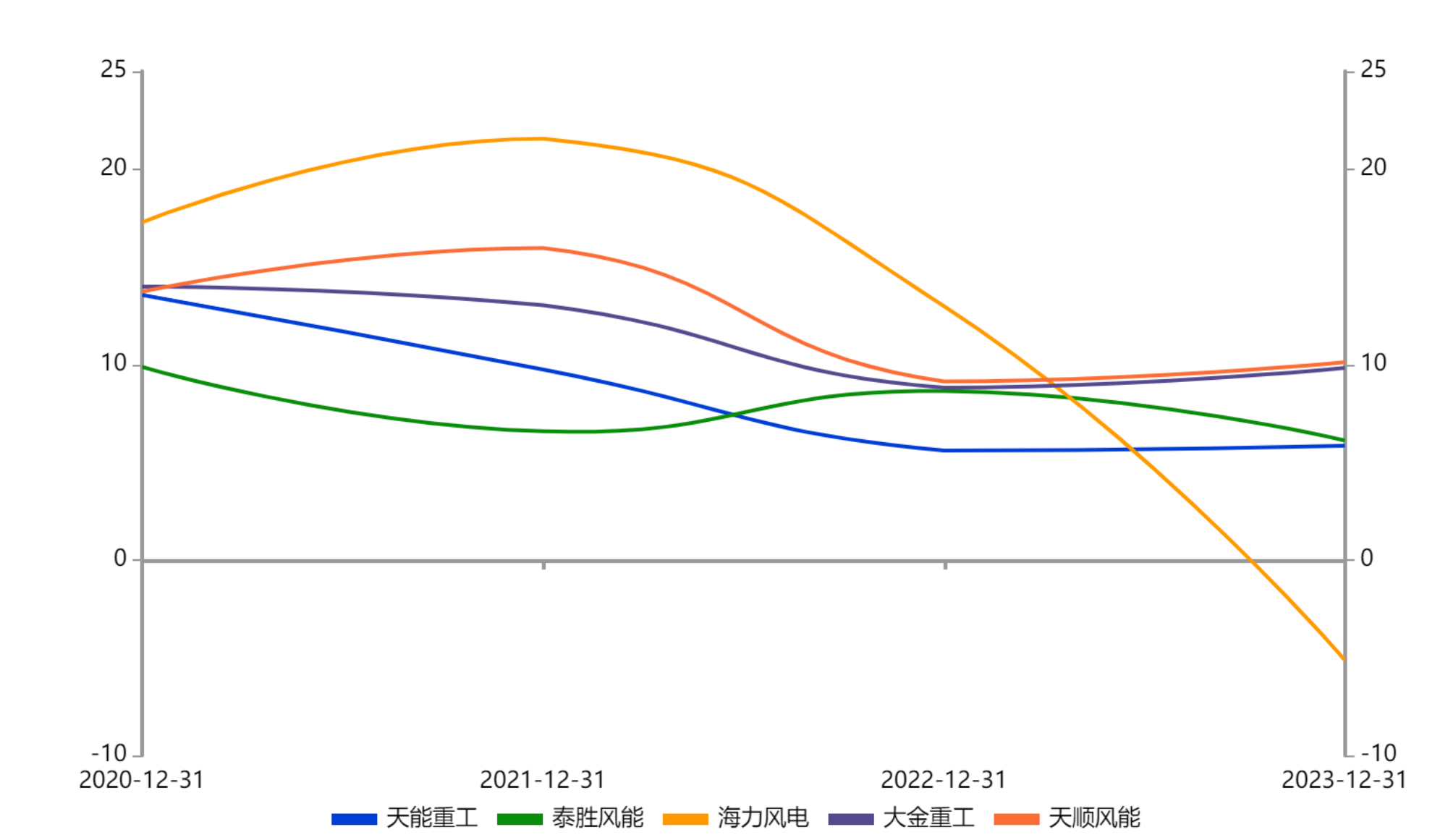

图:塔筒桩基行业5家上市公司净利率变动情况

图:塔筒桩基行业5家上市公司净利率变动情况

连年来,塔筒行业各上市公司的盈利能力均出现不同过程的下降。天顺风能、大金重工、天能重工的净利率均从13%以上差异裁减至10%、9%、6%驾御。而泰胜风能早年净利率处于相对同行最低的10%驾御,遭遇冲击后清楚在6-8%水平。值得崇尚的是,海力风电早年有着出色的盈利推崇,净利率超17%,后期却握续下降至-5%水平,在同行净利率均已相对清楚的情况下仍保握大幅下降趋势。

海力风电早年浩荡的盈利能力主要收成于握平同行的家具毛利率和极低的用度率。2020年和2021年,公司用度率差异为2.19%和1.92%,远低于同期竞品。而到2023年,跟着公司用度率走扩至6.61%,重复公司家具毛利率大幅下滑,桩基和塔筒家具毛利率均从20%以上差异降至10.32%、3.52%,公司盈利严重受损。

对于毛利率受损的原因,海力风电在2023年年报中作念出相关诠释:“一方面,海优势电市集需求阶段性不及,家具价钱下降;另一方面,产能欺诈率较低,单元成本较高,故当期销售毛利率较低,未达预测效益。”

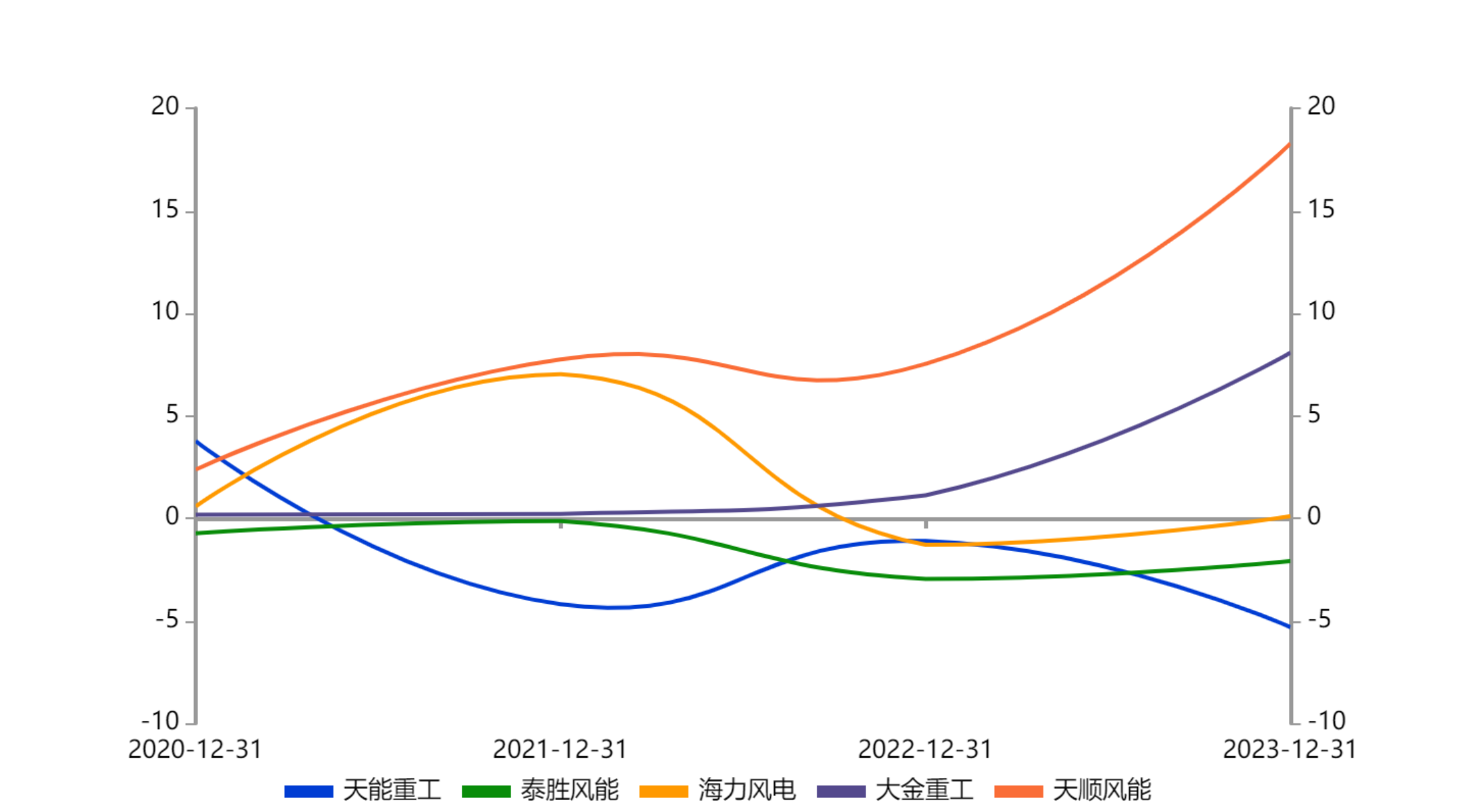

天能、泰胜、海力三家规划行动现款流推崇欠安 融资补流后欠债运筹帷幄依然垂死

图:塔筒桩基行业5家上市公司规划行动产生的现款流量净额变动情况

图:塔筒桩基行业5家上市公司规划行动产生的现款流量净额变动情况

从资金运营的角度来看,天能重工、泰胜风能、海力风电三家企业连年规划行动产生的现款流量净额推崇欠安,难以通过内源融资终了盘活,而其中天能重工和泰胜风能通过向控股股东定增、海力风电通过2021年创业板上市终了补流。此外,天顺风能与大金重工的规划行动现款流推崇较好,2023年差异终了18亿和8亿的净流入。

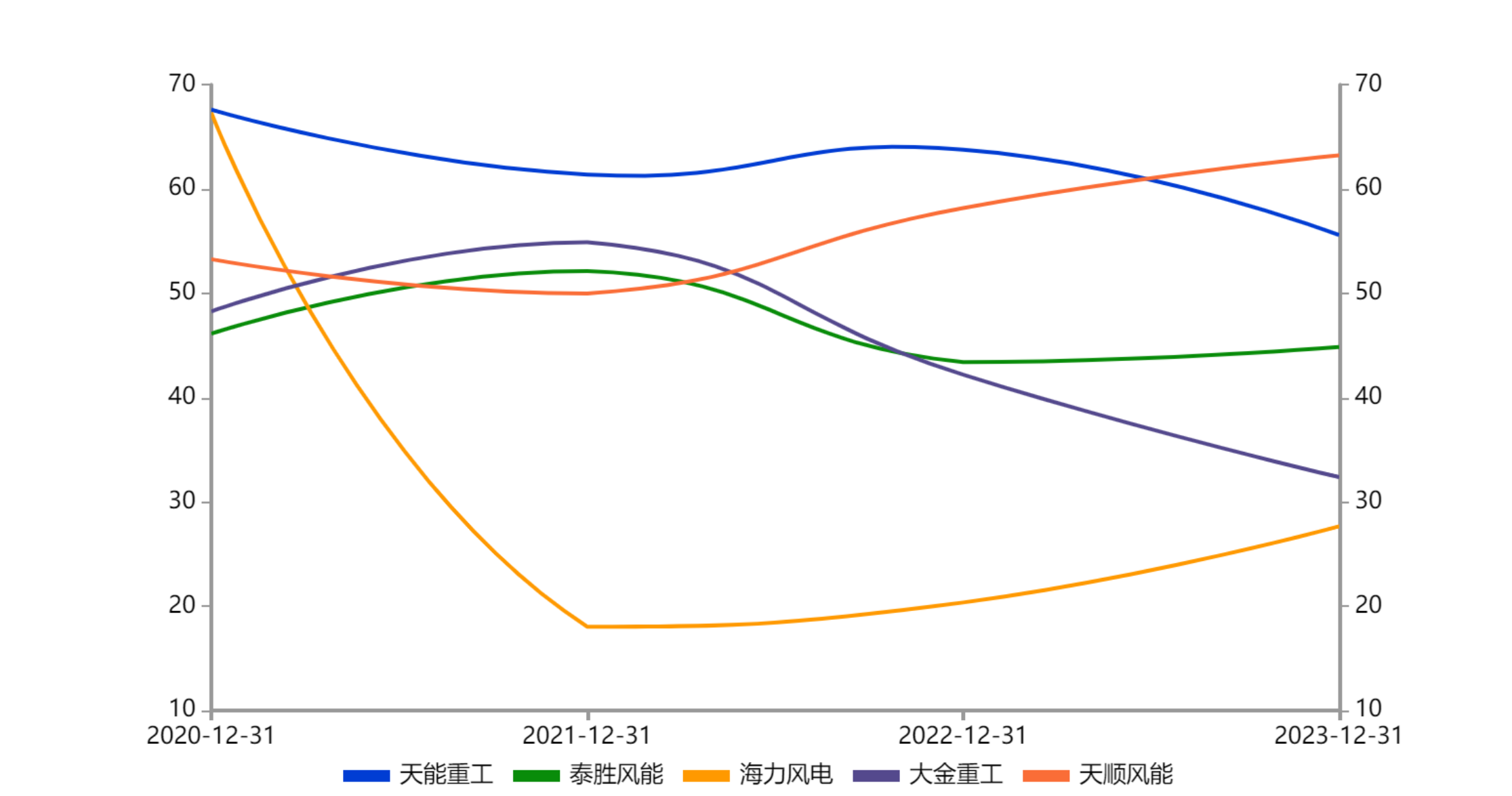

图:塔筒桩基行业5家上市公司钞票欠债率变动情况

图:塔筒桩基行业5家上市公司钞票欠债率变动情况

另外值得崇尚的是,诚然天能重工、泰胜风能、海力风电三家企业诚然齐通过刊行股份终了补流,但其钞票欠债率的景色并不算乐不雅。其中,天能重工和泰胜风能连年钞票欠债率差异在50%以上、40%以上运行,处于行业高位。海力风电的钞票欠债率诚然在上市之后由67%马上下降至18%,但由于规划景色恶化,连年钞票欠债率握续反弹,截止2023年末已达到28%,两年回弹十个百分点。

另外两家企业来看,大金重工连年收成于策略投资者的引入,钞票欠债率获取压降,2023年末为32%,仅高于海力风电。而天顺风能连年欠债率则握续攀升,2023年末达到63%的历史新高。但同期也要辩论到,公司规划体量远高于其他同行公司,且连年未通过定增股票召募资金,且在2021年末多数同行未完成定增融资时,公司钞票欠债率水平险些为行业最低、仅高于刚刚完成IPO的海力风电。以上事实或从侧面反应天顺风能的欠债处治能力。

2023年7月19日,天顺风能发布《对于公司境外刊行各人存托字据新增境内基础A股股份的刊行预案》,本次刊行GDR所代表的新增基础证券A股股票,不特出本次刊行前公司无为股总股本的15%,本次刊行GDR召募资金总和不特出东说念主民币24.20亿元(或等值外币)。该GDR刊行规划完成后,公司欠债率或将迎来改善,请密切柔顺刊行进展。

综上,跟着行业久了转化,塔筒制造业的各上市公司运转出现功绩分化。在公司边界经济和融资能力沉静成为竞争关键身分的配景下,冷落投资者们密切柔顺公司家具出货进展及融资能力等相关动态。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察足球投注app