足球投注app公司东说念主均客单价捏续走低-欧洲杯网页线上买球-官方网站

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,雍禾医疗流露2024年半年度评释注解。公告浮现,公司上半年达成营业收入约9.02亿元,同比增长8.75%;达成净利润约-1.39亿元,升天同比收窄38.74%,功绩出现旯旮改善迹象但仍未达成扭亏。

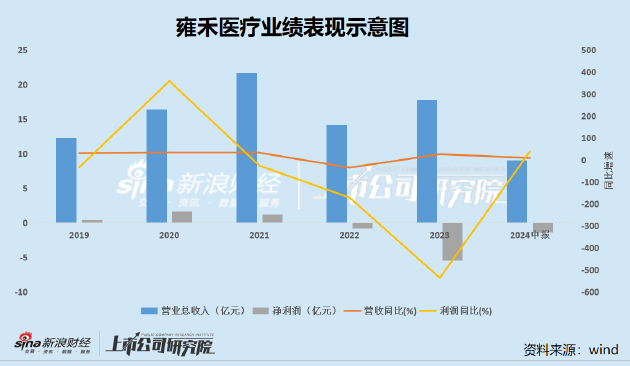

长入往期功绩来看,2023年全年,雍禾医疗达成营收17.77亿元东说念主民币,同比增长25.8%;归母净利润升天高达5.46亿元,升天额同比扩大536.39%。其中,上半年同比由盈转亏,升天额为2.26亿元,同比减少1383.06%。在客岁低基数配景下,雍禾医疗2024年上半年功绩仍未见显著改善。

事实上,自2020年起,公司功绩便已出现拐点,净利润捏续下降,弥远处于增收不增利的景色。具体而言,2020年-2023年,公司分袂达成营收16.39亿元、21.7亿元、14.13亿元、17.77亿元,除2022年因疫情影响导致门店暂停或抑制运营除外,其余各年度营收同比增长率均保捏在25%以上。

伴跟着营收范畴的扩大,公司净利润却不增反降,各评释注解期内分袂为1.63亿元、1.2亿元、-0.86亿元、-5.46亿元,2021年-2023年已贯串三年出现净利润同比下降且降幅较大,分袂为-26.41%、-171.44%、-536.39%。收入与利润出现背离的原因在于,公司虽落拓彭胀鼓舞营收额捏续走高,但时辰用度也随之情随事迁,重迭破钞疲软,公司东说念主均客单价捏续走低,导致公司毛净利润双双承压。

从主营业务看,植发医疗劳动、医调理固劳动为雍禾医疗的主要收入开首,2024年上半年业务营收分袂占公司营收总数的74.8%、23.9%。把柄公司如期报表浮现,2020年-2023年,公司植发医疗劳动东说念主均破钞金额分袂为27868元、26643元、26251元、22174元;医调理固患者的东说念主均破钞分袂为3606元、5531元、5731元、4934元。

2024年上半年,两业务的东说念主均破钞分袂为22987元、4331元,基本处于近几年间的最低值。受客单价下滑影响,公司近几年间的毛利率捏续走低,已由2020年的74.57%沿途降至2023年的56.11%,累计下降近20个百分点,2024年上半年公司毛利率微增至58.81%,但仍处于历史极低水平。

在客单价下滑,盈利智力舒缓的同期,业务范畴彭胀带来的折旧、摊销以及职工开支等却是刚性支拨,公司主意成本仍在不断攀升。2024年上半年公司营业成本达3.71亿元,2023年全年营业成本达7.8亿元,双双创下历史新高。从成本结构来看,职工成本和摊销及折旧用度一直以来都是雍禾医疗成本占比最大的两项,2024年上半年分袂为1.42亿元、1.53亿元,分袂占总主意成本的38.3%、41.2%。

需要指出的是,由于植发常常为一次性破钞,不管最终后果是否适当预期,客户基本不会二次复购,且有植发倾向的客群基本都集于各城市、地区的广泛群体,伴跟着业务开展潜在客户将逐步减少,因此要达凯旋绩增长就必须扩伟业务秘籍范围,触达更多潜在客群,而这又将增多有关成本,使盈利智力进一步衰减。

畴昔几年,雍禾医疗不断彭胀进而达成营收的捏续增长。2018年至2023,雍禾医疗的植发医疗机构数目分袂为30家、37家、48家、54家、63家、75家,逐年递加。新增植发机构主要漫衍于华南、华东和华中的二三线城市,并新增对西北地区如宁夏和青海的秘籍。2024年上半年,公司退缩了3家门店,植发医疗机构数目为72家。

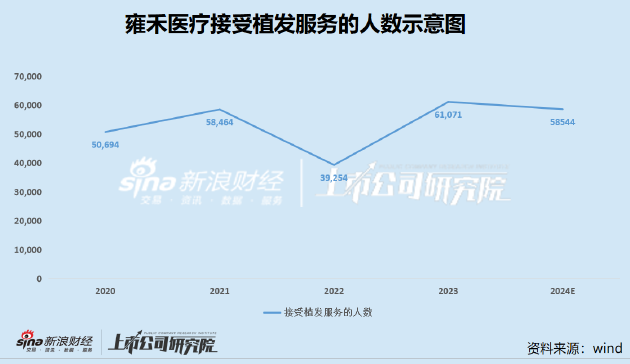

干系词,从禁受植发劳动的东说念主数来看,剔除2022年外界环境身分影响,机构数目增长带动营收增长的旯旮服从已迟缓递减,按照上半年东说念主数的二倍大要估算,2024年全年禁受植发劳动的东说念主数或基本与2023年相称。

客户东说念主数增长乏力,客单价捏续下滑的同期,为斥地商场,雍禾医疗销售用度率也捏续情随事迁,2020年-2023年以及2024年上半年,雍禾医疗销售用度分袂达7.8亿元、10.73亿元、7.67亿元、10.44亿元和4.63亿元,对应销售用度率分袂为47.57%、49.43%、54.27%、58.76%和51.31%,2024年上半年虽有所下降但仍处于较高水平,捏续对公司盈利空间变成压制。

雍禾医疗在2023年年报以及2024年半年报中均提到,改日将矜重于降本增效,改善公司盈利情况,但长入既往数据及植发业务本人的生意形状来看,破钞左迁之下,保增长和保利润大略是一个深邃的单选题。

与功绩进展欠佳比较,高速彭胀带来的惩办问题大略更值得蔼然。植发兼具破钞、医疗属性,门径的业务历程及业务合规不管是对公司的品牌设立,得回用户信托也曾对餍足监管条目都至关进军。但在高速彭胀中,雍禾医疗的惩办却未能跟上,不断有投诉及处罚案例出现。

举例,2024年2月4日,上海市黄浦区卫生健康委发布的行政处罚公示浮现,雍禾医疗旗下的上海雍禾病院,因“使用非卫生时期东说念主员从事医疗卫生时期职责”,违背了《医疗机构惩办条例》第47条,被罚金1万元。

经具体探听发现,患者曾某在2023年9月28日至雍禾医疗进行毛发移植手术,手术中,主刀医师曾某某离开手术室,由肖某某和翟某某两名照应孤独为该患者进行毛囊栽植,即存在,使用非卫生时期东说念主员从事医疗卫生时期职责的举止。

在黑猫投诉 【下载黑猫投诉客户端】中,仅2024年雍禾医疗就已有多起被投诉案例,被投诉的原因主要包括失实宣传、退款艰苦、医师天资不解等。

功绩进展欠安又频频曝出惩办缺点,雍禾医疗在本钱商场中当然难以得回投资者的招供。2024年3月4日,深交所发布《对于深港通下的港股通场合证券名单退换的公告》,将雍禾医疗调出深港通下的港股通场合证券名单。市值方面,雍禾医疗2021年以15.8港元的刊行价登陆港股上市以来,公司股价沿途下落,落幕9月10日下昼收盘股价仅0.66元/股,成交量弥远凄怨已成“仙股”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察足球投注app